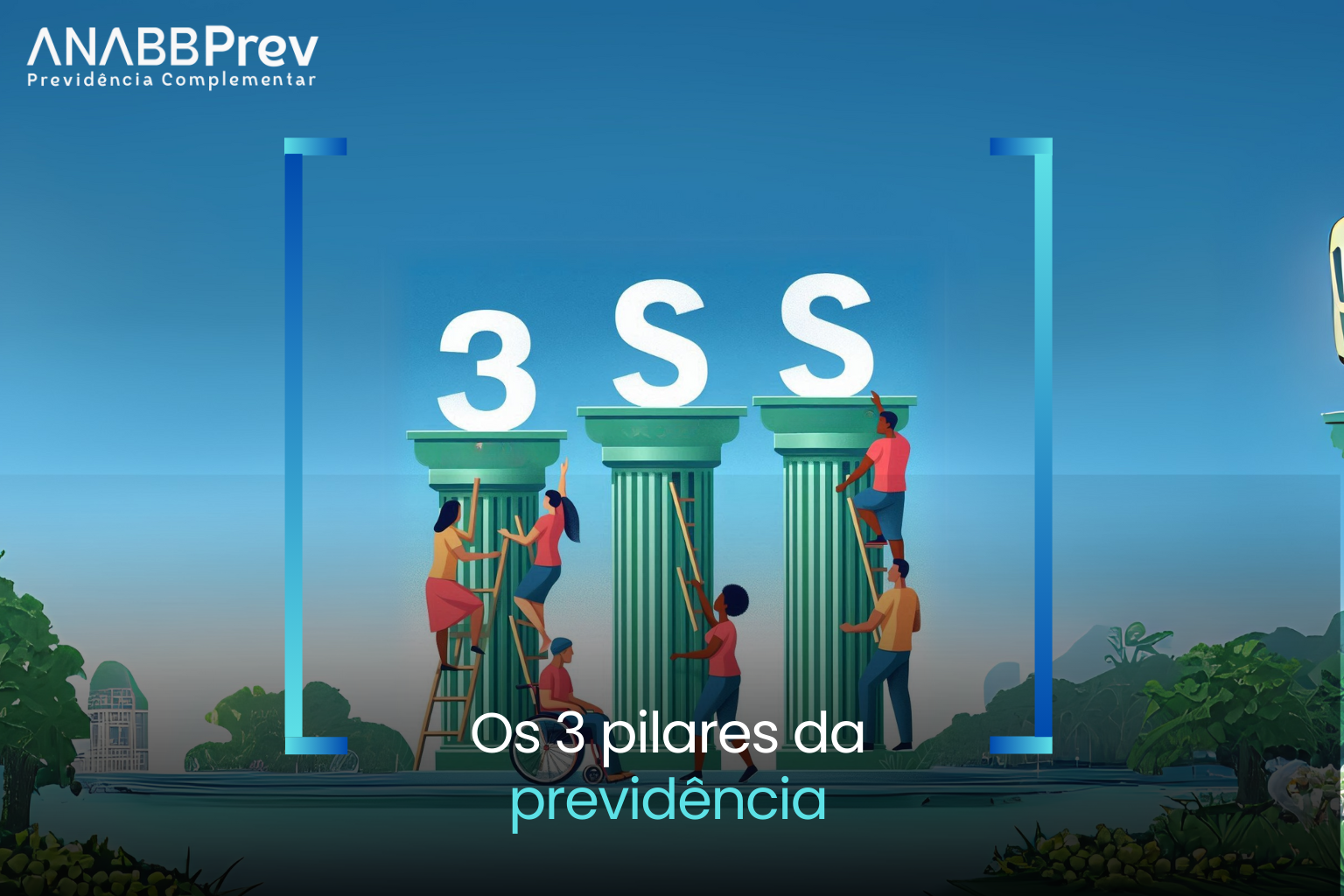

Os 3 Pilares da Previdência Complementar: Garantia de Futuro e Autonomia Financeira

A construção de um futuro financeiro sólido requer planejamento estratégico, especialmente no contexto previdenciário. No Brasil, a previdência complementar é estruturada em três pilares que se complementam para assegurar uma renda digna na aposentadoria. Entender e utilizar esses pilares de forma integrada é essencial para maximizar os benefícios e garantir maior autonomia financeira. Aqui, destacamos a importância de cada um deles e o papel fundamental da ANABBPrev no terceiro pilar, oferecendo mais controle e diversidade na gestão patrimonial.

O Primeiro Pilar: Previdência Pública

A previdência pública, representada pelo Instituto Nacional do Seguro Social (INSS), é a base do sistema previdenciário brasileiro. É um regime de repartição simples, onde os trabalhadores ativos financiam os benefícios dos aposentados. No entanto, devido ao envelhecimento populacional e à limitação das receitas do sistema, a renda proporcionada pelo INSS geralmente não é suficiente para manter o padrão de vida desejado na aposentadoria.

Esse pilar funciona como uma proteção básica, garantindo o mínimo necessário. Contudo, para quem busca segurança financeira e independência, o INSS é apenas o ponto de partida. É indispensável complementá-lo com outras formas de planejamento previdenciário.

O Segundo Pilar: Fundos de Pensão Fechados (PREVI e similares)

Instituições como a PREVI (Banco do Brasil), FUNCEF (Caixa Econômica), POSTALIS (Correios) e PETROS (Petrobrás) são exemplos de fundos de pensão fechados que operam no segundo pilar da previdência complementar. Esses planos são financiados por contribuições dos empregados e da patrocinadora (a empresa), oferecendo benefícios estruturados e consistentes.

No entanto, apesar de sua eficácia, esses fundos têm algumas limitações. Por exemplo, muitos participantes não percebem que, ao atingirem a fase de recebimento dos benefícios, perdem a gerência direta sobre o patrimônio acumulado. Isso significa que não podem diversificar ou personalizar suas estratégias de uso desse recurso, ficando restritos às regras e políticas do fundo.

O Terceiro Pilar: Previdência Complementar Individual (ANABBPrev)

O terceiro pilar da previdência complementar, no qual se enquadram entidades como a ANABBPrev, ainda é pouco explorado por muitos participantes. Diferentemente dos dois primeiros pilares, este é construído exclusivamente por aportes do participante, sem contrapartida de uma patrocinadora.

A grande vantagem da previdência complementar individual é a liberdade e o controle que oferece ao participante. Na ANABBPrev, por exemplo, o patrimônio acumulado pode ser gerenciado de forma ativa, permitindo maior diversificação de investimentos e a possibilidade de planejar retiradas conforme necessidades específicas. Além disso, o participante pode transferir recursos de outros planos, como a PREVI, para a ANABBPrev, garantindo mais autonomia sobre seus ativos.

Esse movimento é particularmente vantajoso para quem busca flexibilizar o uso de seu patrimônio, seja para planejar retiradas parciais, construir uma renda adicional ou até mesmo deixar o montante como herança para seus filhos e netos sem passar por inventário.

Por Que Aderir a Planos da ANABBPrev?

Para participantes de fundos como PREVI, FUNCEF, POSTALIS e PETROS, aderir à ANABBPrev é uma oportunidade de expandir as possibilidades financeiras na aposentadoria. A transferência de recursos para a ANABBPrev permite:

- Maior Gerência Patrimonial: Controle total sobre como e quando utilizar os recursos.

- Diversificação de Investimentos: A ANABBPrev oferece opções que atendem a diferentes perfis de risco e objetivos financeiros.

- Planejamento Sucessório Facilitado: Recursos acumulados podem ser deixados para beneficiários escolhidos, sem a burocracia de inventários.

Conclusão

Os três pilares da previdência complementar oferecem uma estrutura robusta para quem deseja garantir qualidade de vida na aposentadoria. Contudo, é no terceiro pilar que reside a maior autonomia e flexibilidade. A ANABBPrev se apresenta como uma escolha estratégica, especialmente para quem já possui recursos nos pilares tradicionais e busca mais controle sobre seu patrimônio.

Portanto, ao integrar os pilares e explorar ao máximo as vantagens de cada um, é possível construir um futuro mais seguro, com liberdade financeira e tranquilidade para realizar sonhos e cuidar de quem se ama.